この記事は、上記の悩みを解決できるように作りました!

現役で投資をしているゆうです。

私はつみたてNISAを行っており、3社の大手ネット証券会社を中心に投資活動をしています。

2024年1月よりスタートした新制度のNISA。

何も知らない状態から始めようと思うと「投資で損したらどうしよう……」と不安になりますよね。

実際、僕も改めて新制度のNISAを勉強している間は不安が頭から離れず、ある程度の理解を得るまでは安心して資産運用をすることができませんでした。

ただ、NISAの新制度を理解し、実際に金融庁の公式サイトにて運用シミュレーションをしてみると、30年後以降には誰でも約2,000万円ほどのお金が増える可能性があることが分かりました!

この記事では、新NISAの改正内容から実際にNISAを始めてお金を稼いでいく方法を投資初心者でも完璧に理解できるように分かりやすく解説しました。

新NISAの仕組みを完璧に理解し投資の第一歩を踏み出した上で、かしこく安全に教育資金や老後資金に備えていきましょう!

ゆう

FP保有の投資家。新NISAとiDeCo運用中。メインはつみたて投資証。証券会社3社以上利用。18歳の時からつみたてNISAの運用をしている僕が、「これから新NISAを始める人」に向けた情報発信を軸に展開中。

・楽天証券

・SBI証券

・マネックス証券

・松井証券

・三菱UFJモルガン・スタンレー証券

目次 非表示

- 利益部分に税金がかからない

- 2024年の1月に始まった(18歳から利用可能)

2024年度から始まる新NISAでは、買付けた上場株式等を非課税かつ無期限で保有できるようになりました。

以前の投資のように1株数十万円といった額からのスタートではなく、最小100円から投資活動を始めることができるので、主婦の方や新卒の20代の方であっても気軽に投資活動を行えます。

そういったこともあり、2024年1月より開始したNISA(少額投資非課税制度)の口座開設速度が毎月ごとに加速しています。

主要証券会社19社の1月末時点におけるNISA口座数は合計して約1,530万口座となっているようです。

そして、その増加分の9割はネット証券が占めています。

参照:「新NISA口座、開設ペース2倍に 9割超がネット証券で」(日本経済新聞)

それでは、新NISAの特徴を簡単に確認していきましょう。

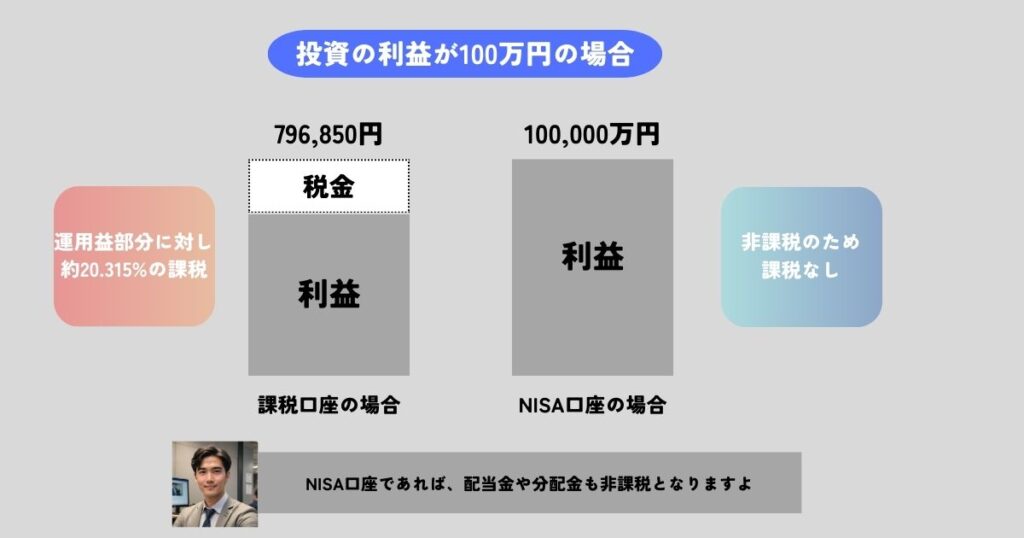

新NISA(少額投資非課税制度)は投資で得た利益部分に税金がかかりません。

一般的な投資信託であれば約20.315%の税金がかかるので、100万円の利益があったとしても201,350円が税金として発生し、手元に入るのは798,650円だけになってしまいます。

ただ、新NISAであれば100万円の利益がそのまま手元に入ってきます。

そのため、新NISAであれば税金にかかる手続きは必要ありません。

新NISAは2024年の1月より始まった取り組みであるので、今から始めても遅くありません。

今回の改正内容は非課税の上に保有期間に制限がないため、ネットの間では「神改正」と呼ばれています。

ただ、以前のようなジュニアNISAはなくなってしまったので、利用できるのは18歳以上の成人の方のみです。

早速、口座開設してみたいという方は、「新NISAの口座開設方法(楽天証券)」を解説している項目に行ってみてください。

この記事では、楽天証券の画面で開設方法を説明しています。

他の証券会社の開設方法を見たい場合は、以下の記事を読んでみてください。

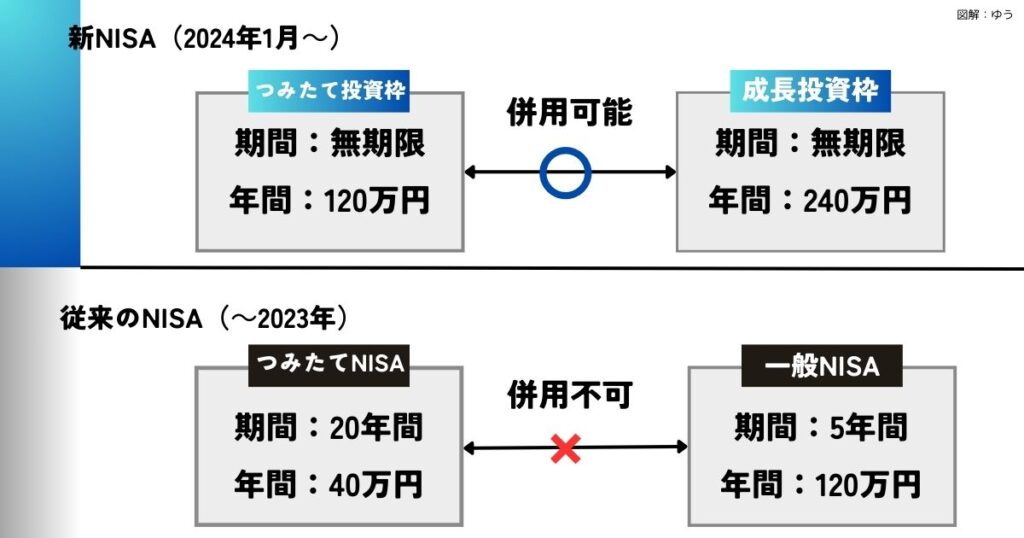

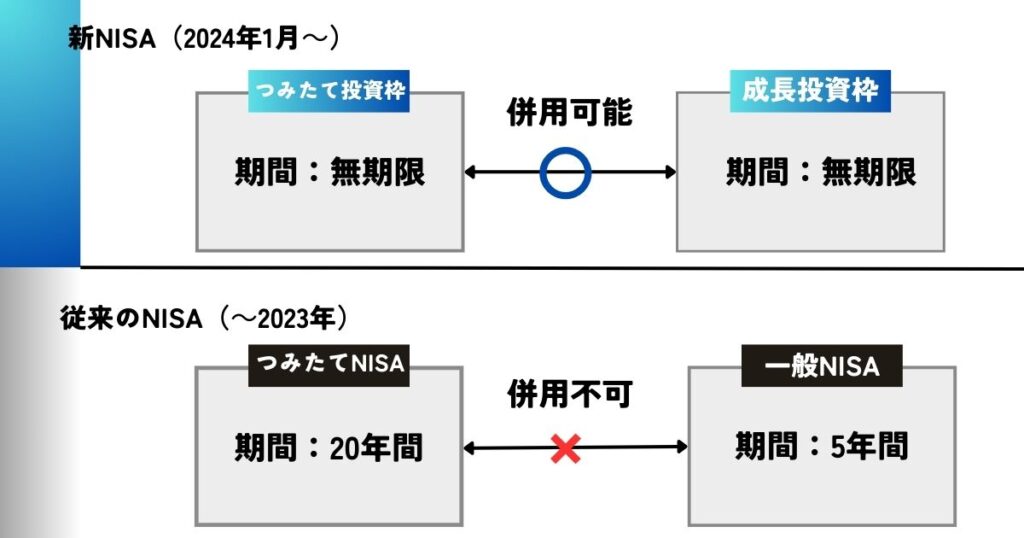

新NISAを上手に利用していくにあたって、仕組みと制度を最初に理解しておくとスムーズに口座開設から運用までできるでしょう。

新NISAの仕組みを比較表でまとめてみましたので、確認してみてください!

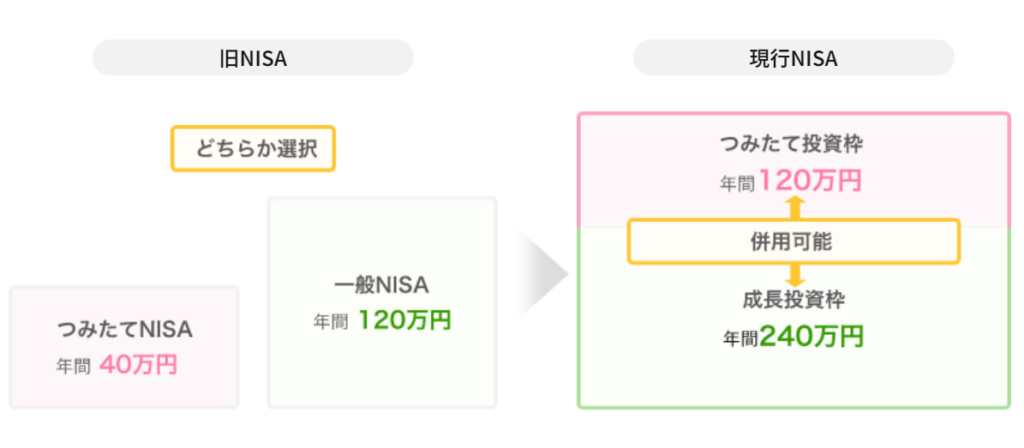

- 2つの投資枠を併用して利用できる

- 年間投資上限額が最大360万円までに増額

- 一生を通じて使える投資枠は1,800万円

- 新NISA制度の利用が恒久化

- 非課税保有期間が無期限

新NISAには「成長投資枠」と「つみたて投資枠」の2種類があります。

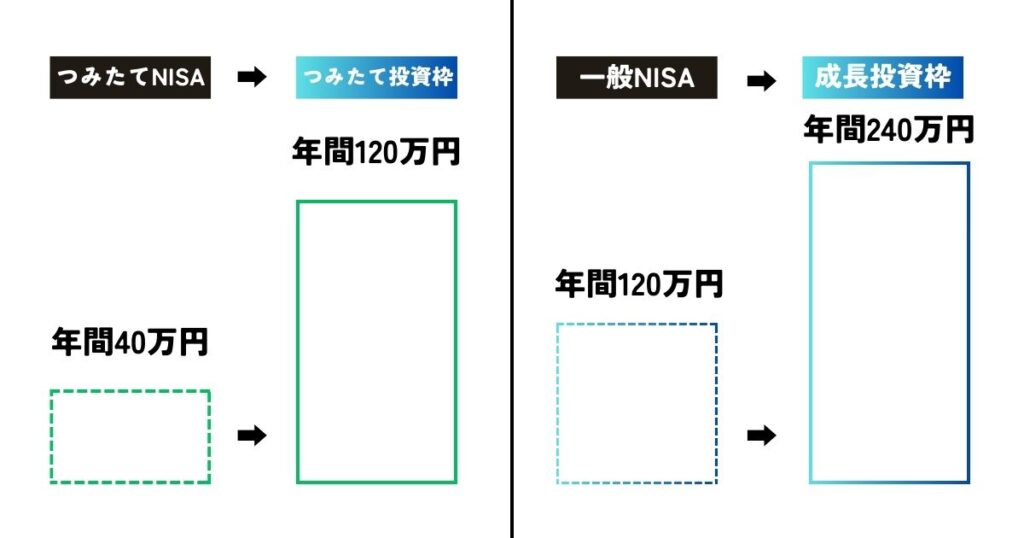

従来のNISAであれば併用は不可でしたが、新NISAでは2つの投資枠を併用することができます。

上限額も増えているので、今まで以上に非課税枠を有効的に利用できる人もいるでしょう。

新NISAの年間の投資額上限は「つみたて投資:120万円」「成長枠投資:240万円」で、期間は無期限となります。

そのため、2つの投資枠を最大限まで利用すれば、年間360万円まで投資することが可能です。

運用費用が非課税になることを考えると、節税も今まで以上にできるので一石二鳥ですね。

ただ、つみたて投資と成長投資は、銘柄や投資方法がそもそも違う点だけは注意してください。

以下の記事で、商品の性質の違いから、投資方法まで徹底的に解説しています。

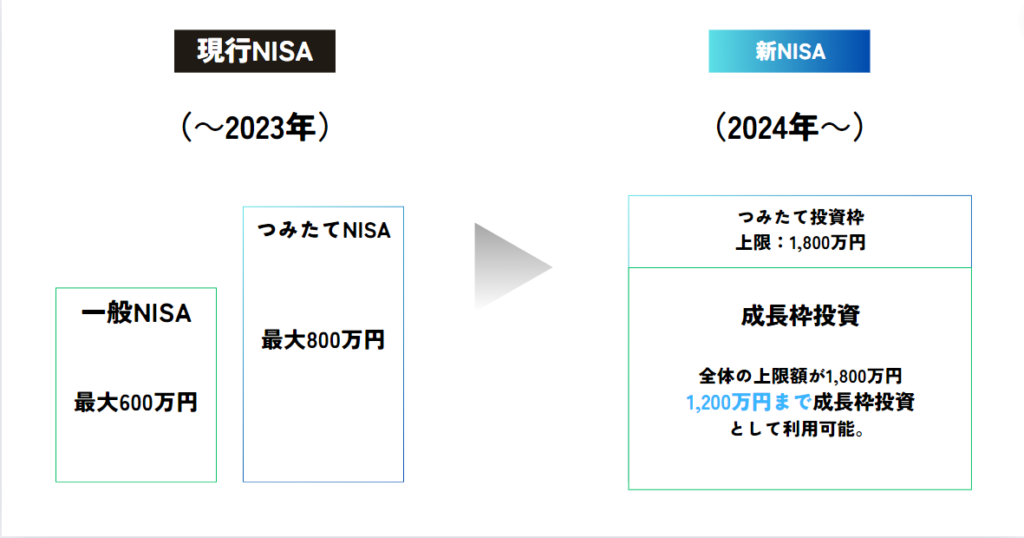

新NISAは、生涯を通じて使える投資枠が1人辺り1,800万円とされています。

ただ、1,800万円というのは商品を買った際の合計金額であるので、購入後に1,800万円を超過している分には問題ありません。

一方、注意点としてつみたて投資のみで1,800万円を使い切ることはできるが、成長投資枠に関しては投資上限額が1,200万円までと定められています。

これは、老後資産という長期における資産形成が、本来の目的であるが故の制限でもあるかもしれませんね。

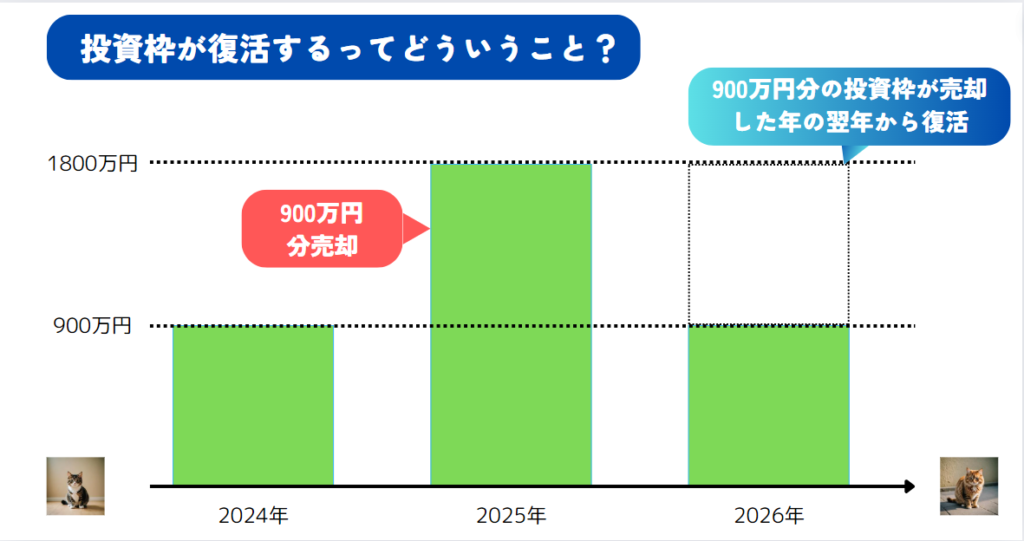

また、投資枠に上限がある新NISAですが、新NISAは商品を売買しても次の年に投資枠が復活するという特徴があります。

新NISAでは売却した分の投資枠が翌年に復活します。

例えば、50万円で購入した商品が100万円になったと仮定してみましょう。

この商品を100万円全額売ると、「購入した50万円分の投資枠が空いた」と判断され、翌年以降に50万円分の投資枠が復活します。

非課税保有額は買付額で管理されているので、保有する上場株式等の値動きによる影響は全く受けないので安心してください。

ただ、つみたて投資枠120万円、成長投資枠240万円の投資額上限は守りながらの運用となるため、売買は計画的に行いましょう。

新NISAは口座開設して、投資できる期間が恒久化しました。

これにより、18歳以上であれば、好きなタイミングで新NISAを始めることができます。

生涯にわたって安心して利用可能なので、焦らずにゆっくり検討してから始めてみてくださいね。

新NISAの口座で購入した商品の非課税保有期間は無期限となりました。

いつ売却しても無課税のため、安心して長期目線での運用が可能です。

従来のような非課税期間という縛りはないので、つみたて投資を積極的に行っていきましょう!

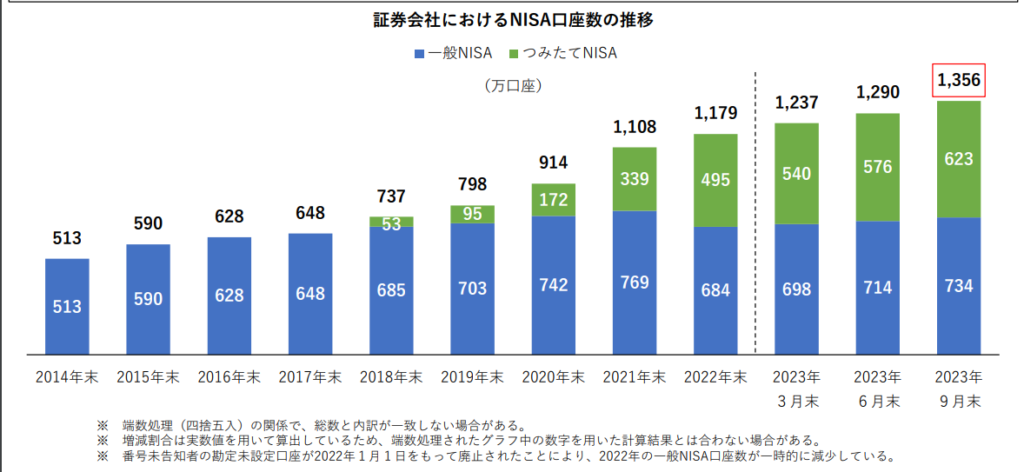

NISAの口座数は2023年9月末の時点で1,356万口座を超えています。

引用:日本証券業界|『NISA口座開設・利用状況調査結果(2023年9月30日現在)について』

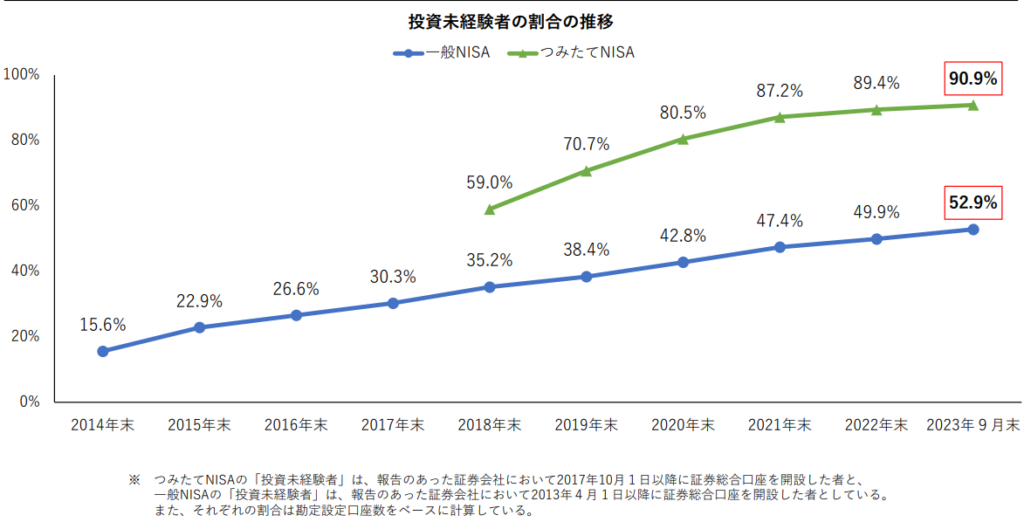

また、新NISAは小額投資での投資信託が可能になり、投資のプロに運用をしてもらえるので、投資未経験者の方もNISAを利用する方が加速度的に増えています。

引用:日本証券業界|『NISA口座開設・利用状況調査結果(2023年9月30日現在)について』

新NISAは年代問わず多くの人に利用されており、投資初心者の方であっても以下のメリットを十分に活かすことができるでしょう。

- 投資のプロが厳選した商品の中から購入できる

- 少額からつみたて投資ができる

- 確定申告の必要がない

- いつでも売却と引き出しが可能

新NISAのつみたて投資枠の商品は、2023年までのつみたてNISAの対象商品と同じであり、金融庁が厳選した、安全で信頼できる商品に投資することができます。

| 対象商品 | 購入方法 | |

| つみたて投資枠 | 金融庁が厳選した投資信託等… | 月ごとに定額入金 |

| 成長投資枠 | 投資信託、国内株式、外国株式等… | 好きなタイミングで買う |

投資をやったことがない初心者の場合、つみたて投資枠の投資信託がおすすめです。

金融庁が厳選した商品は、金融庁の公式HPにて公表されているので、気になる方は見てみてください。

金融機関によって異なりますが、新NISAのつみたて投資は最低金額100円から始めることができます。

投資初心者で損してしまうのが不安な方でも、最低金額の100円からスタートしてみて長期目線で資産形成をするという選択肢があるのは非常にやりやすいと言えますね。

口座開設費用や維持費等に関しては、一切発生しませんので、ご安心していただければと思います。

一般的に株式や投資信託で得た利益に関しては、確定申告の後に税金を納めなければいけません。

しかし、新NISAはそもそもが非課税なため、税額の計算は不要です。

特に、これから投資を始めようと思うサラリーマンの方々で確定申告に慣れている方というのは少ないかと思います。

そういった方にとって、確定申告の必要がないというのは投資を始めるきっかけの1つともなりますね!

多くの方に使われている新NISAですが、当然メリットだけではありません。

デメリットも把握した上で、新NISAに対する向き合い方を考えてみましょう。

- 損する可能性もある

- 選択の幅が広く初心者だと決断に迷う

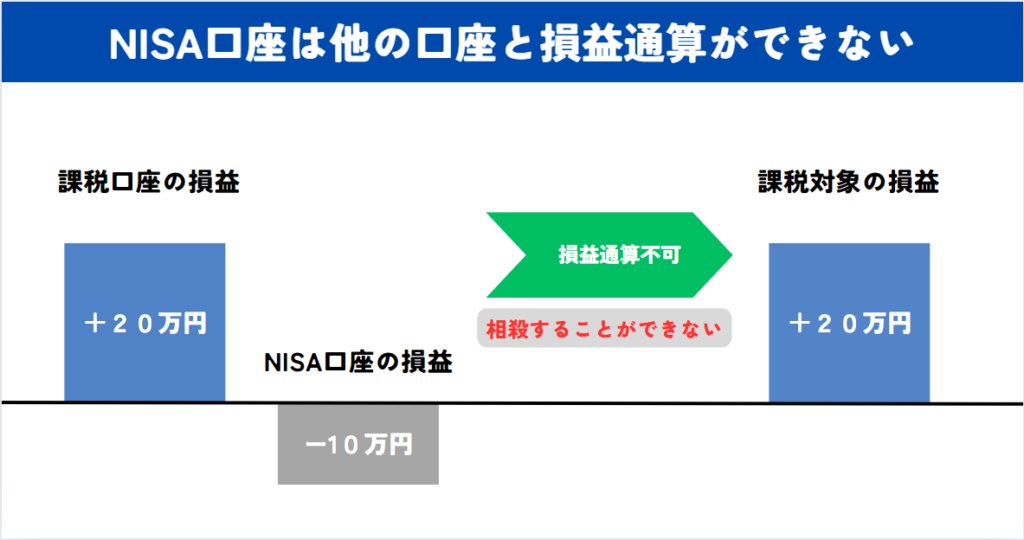

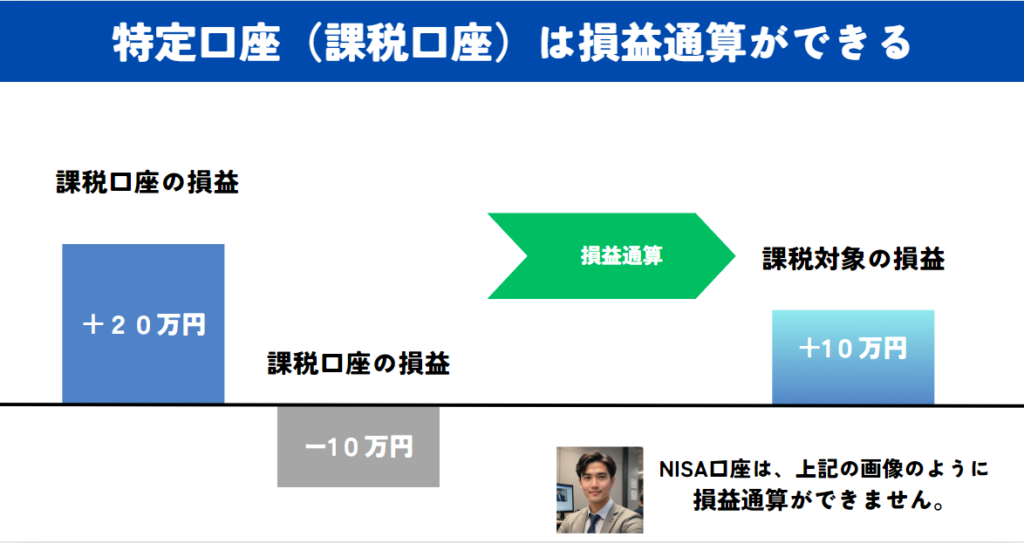

- 損益通算はできない

大前提として、投資は元本が保証されるものではありません。

そのため、新NISAで投資した商品が値下がりしてしまった場合、損をする可能性があります。

金融庁が厳選した商品のみを扱えるとはいえ、一定のリスクが生じることは確認しておきましょう。

つみたて投資枠より、成長投資枠でしか投資できない商品の方が値下がり等のリスクは大きいです。

引用:SBI証券|「2024年からのNISAの制度変更について」

新NISAは生涯を通じての投資枠が1,800万円もあり、つみたて投資枠と成長投資枠を併用して利用することができます。

従来のNISAと比較しても投資の幅がかなり広がる一方、どうやって活用していくのかを今まで以上に深く考えるので、投資初心者だと決断に迷いが生じるかもしれません。

そういった部分に対応していくためにも、後で解説する「投資をする上での心構えと投資の基本戦略」の項目は読んでみてください。

NISA口座で損をした場合、他の課税口座と損益を相殺する損益通算ができません。

損益通算とは、たとえばA社で30万円の損をしたが、別のB社で50万円の利益が出た場合、損益通算をすれば

50万円ー30万円=20万円

この20万円に課税されるようにする仕組みのことです。

ただ、課税口座(特定口座)等であれば、損益通算は通常通り行うことができます。

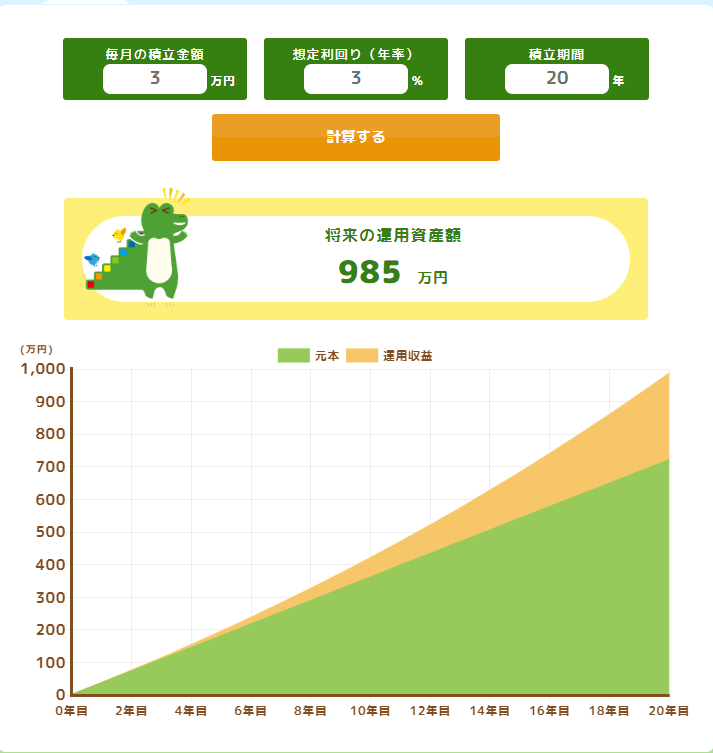

初めて投資をするのであれば、つみたて投資がおすすめです。

金融庁のサイトに「資産運用シミュレーション」があるので、ぜひ自身で想定しているつみたて金額を入力し、20年運用した結果を見てみましょう。

例えば、毎月3万円をつみたて、想定利回り3%で20年間運用すると、最終的な資産運用額は985万円になります。

つまり、985万円(最終結果)ー720万円(元本)=265万円(非課税の利益)のお金が増える計算になります。

この265万円が本来なら税金が発生し、約50万円くらいの税金がかかり手元に残るのは約200万円前後ですが、NISAであれば265万円が全額手元に入ってきます。

年金に上記の金額が非課税で上乗せされると考えると、今のうちからコツコツと資産形成することで、老後の生活が少し安心できるのではないでしょうか。

- 商品数が多い金融機関で口座開設

- 長期目線で成長していく商品をつみたてる

- つみたて投資枠での長期投資

新NISAをやっていくのであれば、商品数の多い金融機関の利用がおすすめです。

理由として、商品数が多ければそれだけ、手数料が安く自分に適した商品を選べるからです。

まずは、以下の表を見て各証券会社・金融機関ごとの商品数を確認していきましょう。

| 大手ネット証券会社 | つみたて投資枠対象商品 |

|---|---|

| 230本 |

| 223本 |

| 228 |

| 230本 |

| 219本 |

| 店舗型総合証券 | つみたて投資枠対象商品 |

|---|---|

| 19本 |

| 31本 |

| 143本 |

| ネット銀行 | つみたて投資枠対象商品 |

|---|---|

| 99本 |

| 228本 |

| 銀行 | つみたて投資枠対象商品 |

|---|---|

| 24本 |

| 4本 |

| 10本 |

| 15本 |

| 8本 |

上記の表を見ていただければ分かる通り、ネット証券が豊富に商品を保有していることが分かります。

また、ネット証券は商品数が多いだけでなく実店舗がない分、手数料等を安くしているケースがあります。

そのため、商品数が多いだけでなく、手数料も安いのが分かるでしょう。

上記より、投資初心者の方は小額からでも投資ができるネット証券での開設がおすすめです。

おすすめのネット証券はこの記事で解説していますので、ぜひ比較表を参考にしてみてください。

上記の「比較表」をタップすると、該当箇所に飛びます。

また、実店舗で開設したいという方はコチラの記事もあわせて読んでみると、どこで開設すればいいのかが分かりますので、ぜひ参考にしてください。

投資初心者がつみたて投資で最初に選ぶべき商品は、指数に連動する投資信託のインデックスファンドがおすすめです。

インデックスファンドの他、アクティブファンドという商品もありますので、気になる方は以下の記事を読んでみてください。

インデックスファンドは、手数料も安く長期投資に向いている商品です。

各大手ネット証券会社のおすすめ商品をいかに紹介しておきますね。

- 楽天・オールカントリー株式インデックス・ファンド

- 楽天・S&P500インデックス・ファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 全世界株式(日本以外)

- eMAXIS Slim 米国株式(S&P500)

- つみたてiシェアーズ 米国株式(S&P500)インデックス・ファンド

- eMAXIS 日経半導体株インデックス

- HSBC インド・インフラ株式オープン

つみたて投資の場合、投資信託というプロに資産運用をお任せする形を取ります。

その際、信託報酬(手数料)が発生しますが、この手数料は0.1%前後の手数料の安い商品が長期投資に向いています。

上記でおすすめしている商品はもちろんですが、信託報酬が安く上記のような商品を取り扱っている金融機関を選ぶことが重要です。

投資初心者であれば、生涯投資枠の1,800万円の全てをつみたて投資枠に利用してください。

金融庁が厳選した安全で信頼できる商品なため、安心して長期投資してもらえます。

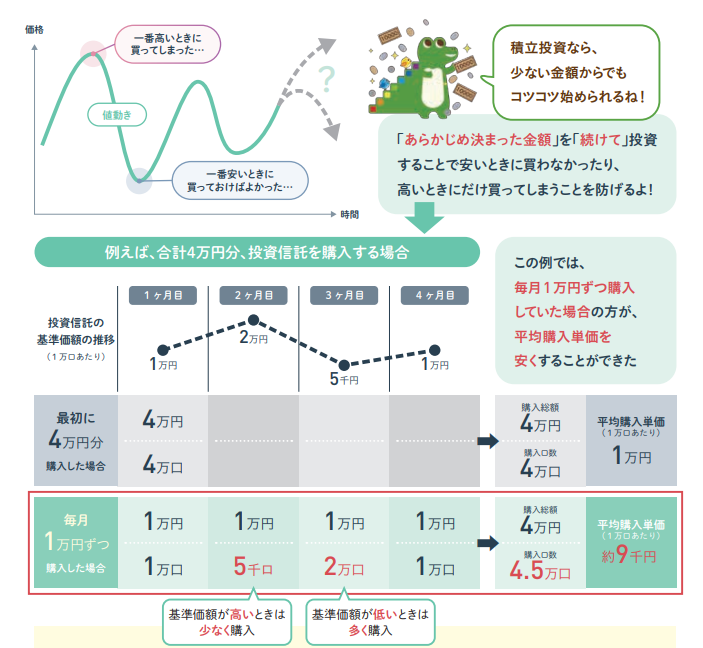

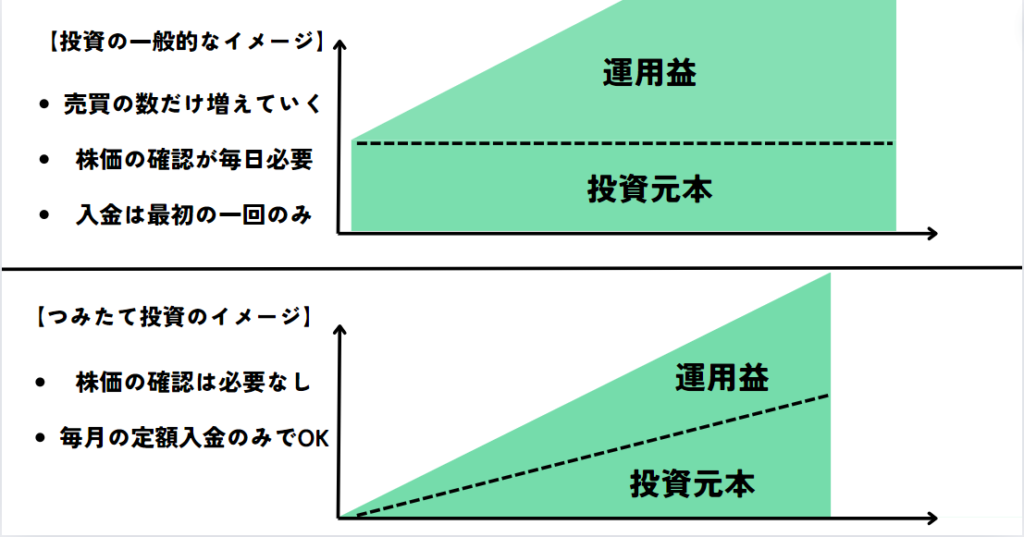

長期渡って、定期的に積み立てていく方法を『ドルコスト平均法』と言います。

引用:金融庁|「はじめてみよう!NISA早わかりガイドブック」

以下の記事を読めば、「ドルコスト平均法」に関しては完璧に理解できるようになっているので、あわせて読んでみてください。

時間をかけて着実につみたてていけば、投資結果はついてくることがほとんどですので、焦らずに余剰資金の範囲内で検討していきましょう。

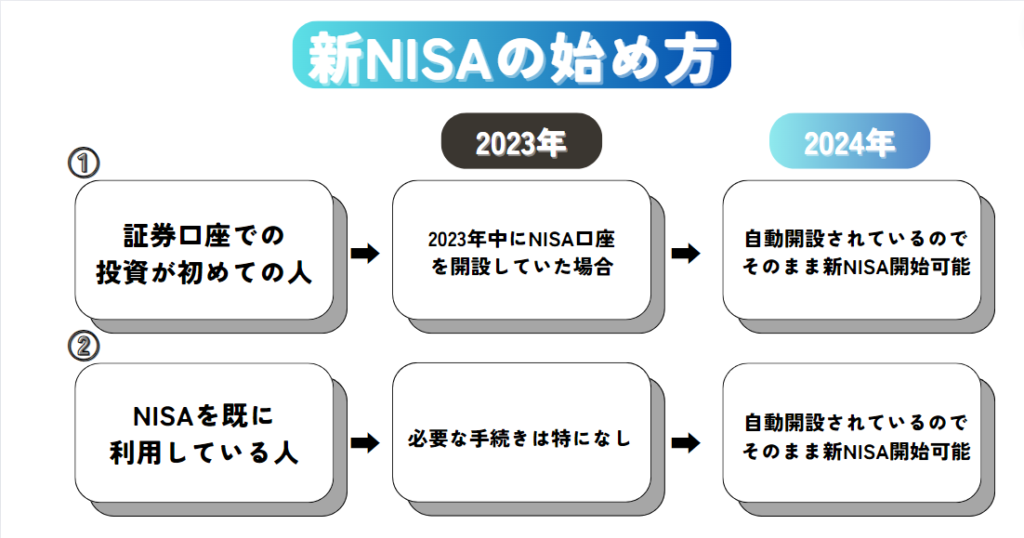

結論、2023年中に口座開設した人は、新NISAの口座が自動的に開設されています。

そのため、新NISA用に新しい口座を開設する必要はありません。

また、以前からNISAをやっている場合、新NISAとは別に最後まで運用することができるので、新NISAだけの人よりも多めに非課税の恩恵を受けることができます。

NISAを早くから運用している人が損をしないようになっているので、従来からNISAを活用されている方はご安心ください。

「今、始めるのが一番いいのかな…」

「やりたいけど、損するのは不安だな…」

ここまでの解説を見てきて、今すぐやらないといけないのかななどと不安や焦燥感を感じる方もいるでしょう。

実際、私自身も始めるときは投資活動に対し、ギャンブルイメージを非常に持っていたのでかなり腰が重かったのを覚えています…

その上でお伝えできるのは、無理のない範囲で投資をやっていくことが何よりも大切だということであり、そのプラン設計を綿密に立てておくことです。

特に、以下の3点は投資を始める前に必ず認識しておいてください。

- 家計の経済状況から逆算して積立額を算出する

- 不安なら基本はつみたて投資でOK

- 短期的な値下がり等の変動に焦らない

- 年間の投資上限額は気にせずに投資を続ける

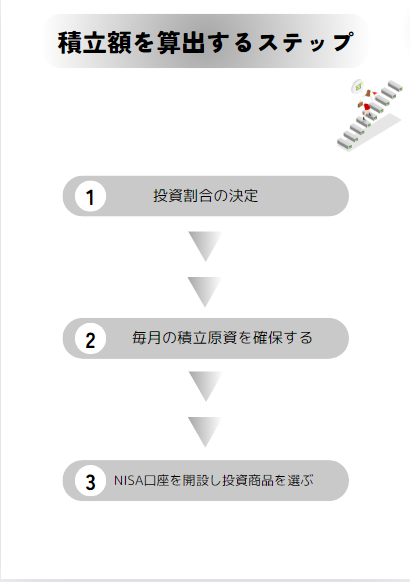

以下のステップは投資を始める上で、適切な積立額を確定させるためにも以下の取り組みは必ずやってください。

- 投資割合の決定

- 毎月の積立原資を確保する

- NISA口座を開設し投資商品や銘柄を選ぶ

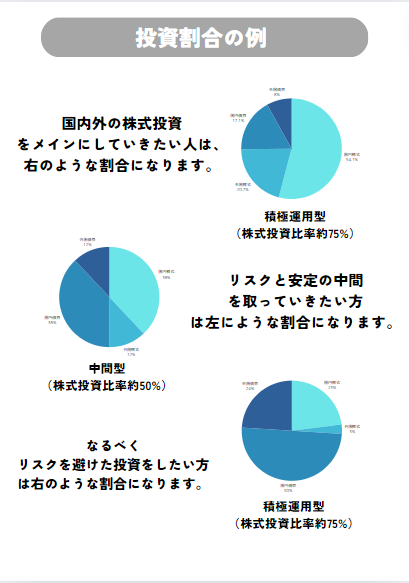

自身が所有する資産の中で、どれくらいの割合を投資に充てるのかを決めてください。

運用することは一定のリスクを生じさせるため、リスクコントロールをしていくためにも投資資金の割合は事前に明確にしておきましょう。

そうすることで、計画的に投資資金を確保し、運用していくことができます。

全財産の内、4割を投資に充てるとする場合、残りの6割に関しては市場が大暴落しても減ることはありません。

幅広く投資といった分野を勉強した後、覚悟を決め投資割合を確定させましょう。

これから投資を始めていくとなると、原資確保をするために新たな出費への対応を迫られるでしょう。

もちろん、余剰資金の範囲内で運用することが大切ですが、一定額の原資を毎月確保していくためにも浪費や消費に消えていくお金の見直しをする必要もでてきます。

そのため、積み立てると決めた金額が毎月確保できるのかを確定させるためにも一度出費等を確認してみましょう。

ただ、既に他のつみたて定期預金等をやっている場合、そこでの運用資金をNISAに移すことはせずに、新たな原資でNISAをやるようにしてください。

まずは、以下を決めてみてください。

- 個別株はやるのかやらないのか

- 投資信託:インデックス運用+アクティブ運用もするのか

投資信託は運用の手数料(信託報酬)が低コストであるかどうかを見てください。

株式売買の手数料が低い(あるいは無料)のを考慮し、どの金融機関でNISA口座を開設するのか決めます。

実際、最も現実的に結果が出やすい運用手法は、”毎月数万円程度のつみたて投資を継続し「投資元本のつみたて+運用収益の上乗せ」で資産形成していく手法”です。

当然、商品選びも間違いなく重要です。

しかしながら、まずは安全性の高い商品に対してどうやったら生涯投資枠の1,800万円を使い切れるのだろうかといったことを考えていくと、効率的な資産運用ができるでしょう。

投資初心者であれば、成長投資枠の方は考えなくても全く問題ありません。

長期目線でのつみたて投資は多くの場合、良い結果となることが多いでしょう。

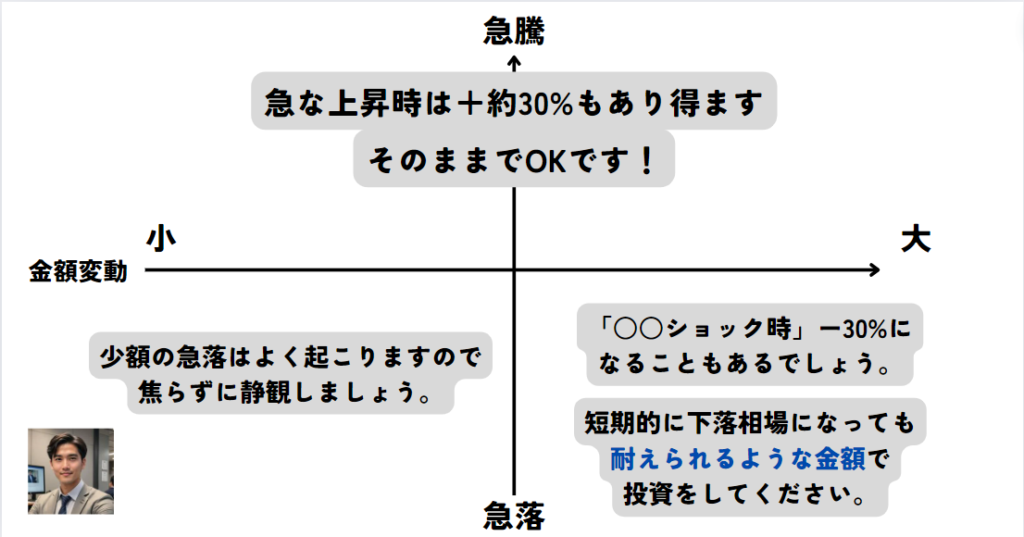

投資というのはお金を稼ぐというよりも「お金を守るため」という資産を保全する意味合いの方が強いですが、一時的にマイナスになることもあります。

購入時の価格を下回ることを「含み損」と言いますが、株式投資は短期的な値上がりや値下がりを繰り返します。

この含み損が生じたとき、焦って株式を売らないようにしましょう。

一般的な小規模の下落であれば10年の中で、数回はあるものです。

しかしながら、経済の動きに惑わされずにじっと待つことができれば、短期的な下落を回復し以前よりも高水準の価格帯に時期に戻っていくでしょう。

いずれにせよ、焦って冷静な判断ができない状況下での含み損状態の売却であったり、つみたて投資をストップしたりするのは避けるべきと言えます。

私自身、大暴落の経験はありませんが、小規模の下落であれば経験があります。

ただ、長期的な目線で投資計画を立てているあなたであれば、最終的な成果は大きく元本を上回る結果となることがほとんどです。

そのため、投資初心者の方ほど投資結果に一喜一憂せず、つみたて投資を継続していきましょう。

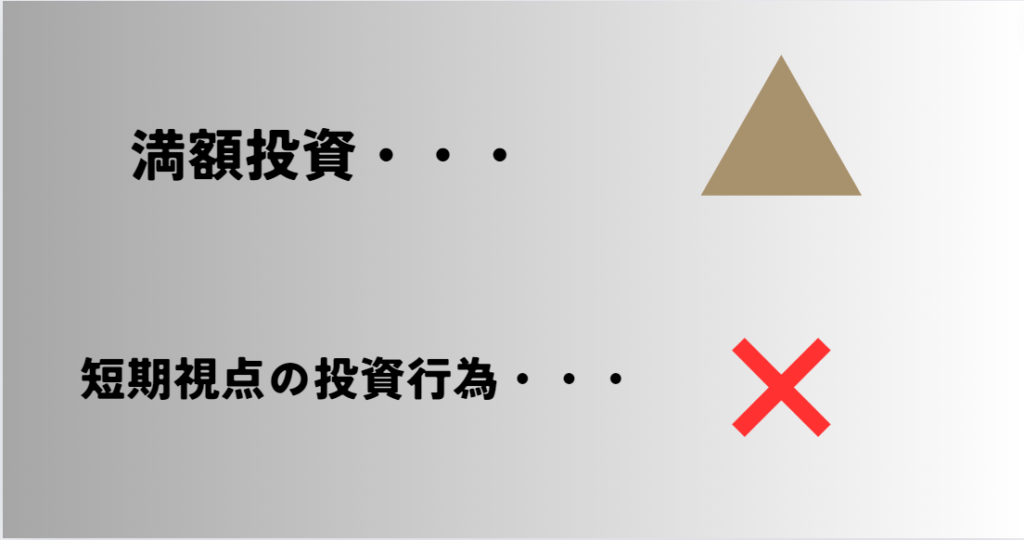

ある一部のサイトでは「最短で満額の1,800万円は埋めるべき」「クレジット経由で毎月10万円積み立てればポイントかなり貯まるし、節税できる!」といった意見もあります。

ただ、一般の人から見れば毎月30万円の投資というのは非現実的なことです。

毎月、確保可能な原資が数万円程度であれば、その範囲内で新NISAの枠を使いこなしていければいいでしょう。

むしろ、無理な原資確保はリスクコントロールが上手にできなくなってしまう事もあるため、満額をとりあえず投資する行為はおすすめできません。

新NISAは、老後に向けての資産形成といったことが本来の目的ではあるので、新NISAを積み立てることが目的とならないようにしましょう。

一生かけて1,800万円を使っていくにはどうすればいいのかを考えていきましょう!

| 楽天証券 | SBI証券 | マネックス証券 | ゆうちょ銀行 | カブコム証券 | 野村証券 | 松井証券 | mufg銀行 | |

|---|---|---|---|---|---|---|---|---|

| 証券会社 |  |  |  |  |  |  |  |  |

| 分類 | ネット証券 | ネット証券 | ネット証券 | 銀行 | ネット証券 | 店舗型総合証券 | ネット証券 | 銀行 |

| つみたて投資枠対象商品数 | 223本 | 230本 | 228本 | 15本 | 219本 | 19本 | 230本 | 18本 |

| クレカ積立 | 楽天カード | 三井住友カード | マネックスカード dカード | なし | au Payカード | なし | なし | なし |

| 貯まるポイントの種類 | 楽天ポイント | Vポイント | マネックスポイント dポイント | なし | Pontaポイント | なし | 松井証券ポイント | Pontaポイント |

| 最低積立金額 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 100円 | 1,000円 |

| ポイント付与率 | 0.5%~1.0% | 0%~3.0% ※2024年10月10日:積立設定締切分以降 | 5万円以下:1.1% 5万円以上7万円以下:0.6% 7万円以上10万円以下:0.2% | なし | 1% | なし | なし | 0.03% |

| 積立頻度 | 毎日/毎月 | 毎日/毎週/毎月 | 毎日/毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

上記の表を見てみてください。

信託報酬(手数料)が安く、商品の種類が豊富なネット証券の方が、投資初心者が長期投資を行う上で成功する確率は高いでしょう。

しかし「実店舗がないと不安…」「お問い合わせは直接したい」という方は、銀行での口座開設がおすすめです。

2024年8月現在も人気が急増している新NISA。

新NISA開始後に増加した分の9割をネット証券が占めています。

参照:「新NISA口座、開設ペース2倍に 9割超がネット証券で」(日本経済新聞)

ここでは、おすすめのネット証券会社を3つ紹介していきます。

どのネット証券も口座開設や維持費は無料なので、ご安心ください。

著者自身が実際に利用している証券会社なので、ご安心していただいて大丈夫ですよ!

- 楽天証券

- SBI証券

- マネックス証券

3社それぞれの特徴等を詳しく解説していきますので、参考にしてください。

| つみたて投資枠対象商品数 | 新NISAおすすめランク | クレカ積立 |

|---|---|---|

| ポイント | ポイント付与率 | ポイントの使い道 |

|---|---|---|

5万円以上 7万円以下:0.6% 7万円以上 10万円以下:0.2% | Tポイント dポイント Pontaポイント WAONポイント |

- ポイントでの投資活動をしたい人

- 楽天カードを持っている人(クレカ積立)

- 少額投資(100円~)を中心に始めたい人

- 有益な投資情報を無料で学びたい人(参加費無料のセミナーアリ)※1

- 手数料を最小限に抑えて投資したい人

- 日本経済新聞社が提供する日経テレコン楽天証券版を無料で拝読したい人

ポイントを投資に利用!

口座開設無料

楽天証券は楽天クレジットカード決済と楽天キャッシュを利用することで、最大で15万円までのポイント還元の対象となります。

クレカ積み立てで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することができます。

楽天カードと楽天銀行の口座があれば、入金やポイント獲得はスムーズに進むので、楽天経済圏を利用している人には特におすすめです。

新NISAって聞いて「結局、投資でしょ?ギャンブルじゃん」と思ってました。

ただ、この記事を参考にしながら読み進めていくと思っている以上に他人事じゃないんだなっていうのも分かり、最低100円から投資できるみたいだったので、始めてみることにしました。

最初は不安でしたが、この記事を読みながら進めていくとすんなり設定することができたので、非常に助かりましたね。

普段から楽天銀行と楽天カードを利用している楽天人間だったので、「私には楽天証券しかない!」と思い、楽天証券を開設しました(笑)

口座開設から初期設定まで直感的に操作できて、楽天証券は初心者の人でも簡単に設定できるよなーと思いました。

私は、この記事と「新NISA 楽天証券での始め方を徹底解説!」という記事を見て、初期設定しました。

投資しながら、ポイント貯まって、そのポイントでさらに投資ができるという錬金術みたいな投資が自分にとってはびっくりしたのを覚えています(笑)

簡単に設定できて100円から始めることができるのが楽天証券なのかな?と思うので、おすすめします!

最初は近場の銀行でやっていこうと思ったけど、ネット証券のほうが安くて商品も多かったので、楽天証券をやってみることにしました。

元々、楽天信者だったのもあり、投資の始めやすさにびっくりしました(笑)

あと、ポイントが投資に回せるのも後からしり、どんどん投資が楽しくなっていく感覚に襲われ、今も変わらずNISAを活用しています。

現在、オールカントリーが下がってきているのは不安ではありますが、長期保有が旨味の投資なので、気長にみていこうと思います!(2024年7月27日)

ポイントを投資に利用!

口座開設無料

| つみたて投資枠対象商品数 | 新NISAおすすめランク | クレカ積立 |

|---|---|---|

Olive |

| ポイント | ポイント付与率 | ポイントの使い先 |

|---|---|---|

| 2024年10月10日:積立設定締切分以降 ※年間の利用額に応じて、ポイント付与率が変動する。 2024年9月10日:積立設定締切分までは以下 ※三井住友カードつみたて投資の利用金額は、プラチナプリファードの新規入会&継続特典、利用特典の付与条件である利用金額集計の対象とはなりません。 | dポイントやVポイント、ANAマイル |

- IPO銘柄も投資をしてみたい人

- Tポイント・Pontaポイント・dポイント・Vポイント・paypayポイントのいずれかを貯めているもの

- 三井住友カードやOliveを持っている人(クレカ積立がお得)

- 慣れてきたら成長投資枠も活用していきたい人

- 手数料を最小限に抑えて運用していきたい人

- 業績が安定している企業の株で投資をしていきたい人

- 100円という少額積立から投資の経験を積んでいきたい人

- 携帯のアプリでも手軽に株価の変動を確認したい人

取扱商品数No.1

口座開設無料

SBI証券はつみたて投資枠の商品数がNo.1です。

今後の人気銘柄も含め、SBI証券であれば基本的に購入することができるため「投資のことよく分からないけど、大損だけはしたくない!」という考えがあるなら、SBI証券で口座開設しておくといいでしょう。

2023年9月30日(土曜日)から国内株式売買手数料が0円になり、米国株式と海外ETFの売買手数料も0円です。

リアルタイムの為替手数料も0円であるため、万人が気軽に取り組みやすい環境になったと言えます。

また、SBI証券には高機能のトレーディングツールを保有しています。

そのため、つみたて投資以外の投資にも挑戦して利益を得たい方のためにも、ステップに合わせてサポートする機能が豊富に取り揃えられています。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に対しても手厚く安心して利用可能です。

毎月、低額でつみたて投資をしていますが、とにかく商品数が豊富なのもあり、気になった商品は大体SBI証券見ればあります(笑)

あとは、本業のこともあり、携帯でも株価チェックができるのも地味にありがたいですね。

売買も簡単にできますし、携帯のみでも完結するので、家に焦って帰る必要もありません。

子育てとも両立できるので、非常に簡易的でかつ商品の幅が広いSBI証券を選んで本当に良かったです。

今後は様子を見て成長枠にも投資していきたいと考えているので、引き続き投資活動頑張っていこうかなと思ってます!

SBI証券はこの記事「SBI証券の始め方」見れば、すぐに開設できるようになっているので、見てみてください!

私は、取り扱いの商品が最も多い証券会社を選ぼうと思い、SBI証券を選びました。

スマホでも簡単に投資ができるので、私にとっては非常にありがたかったです。

家事の合間に簡単に見ることができるのは私にとって非常に利点です。

また、チャート機能もあるので、成長枠の投資をする際にも非常に役立つ点がありますので、投資を今後もやっていきたいのであれば、SBI証券をおすすめします。

私は「SBI証券の初期設定方法について解説!」この記事を読んで初期設定を終えたので、興味のある方はぜひ参考にしてください。

取扱商品数No.1

口座開設無料

| つみたて投資枠対象商品数 | 新NISAおすすめランク | クレカ積立 |

|---|---|---|

dカード |

| ポイント | ポイント付与率 | ポイントの使い先 |

|---|---|---|

dポイント | 5万円以上7万円以下:0.6% 7万円以上10万円以下:0.2% | dポイント、Tポイント Pontaポイント WAONポイント |

- クレカ積立で効率よくポイントを貯めたい人

- dカードを持っている人(クレカ積立可能:1,000円~)

- IPO(新規公開株)に投資したい人

- 銘柄スカウターを使いたい人

- 幅広い用途でポイント利用をする人(ポイント交換先が広い)

- 米国株や中国株といった銘柄に興味がある人

マネックス証券は、米国株の銘柄数が5,000以上と多く、日本株以外にも興味がある方におすすめの証券会社です。

新NISA取引の際の売買手数料に関しては、すべて無料となっております。

クレカ積立の基本ポイント還元率は1.1%と還元率No.1を誇り、かつ投資上限額が10万円になりました。

そのため、積立投資でポイントを効率よく稼いでいきたい方におすすめです。

また、新銘柄が出た際に分析できる『銘柄スカウター』というツールがマネックス証券にはあります。

新銘柄の分析をしたい時におすすめのツールなので、商品情報を分析する際にぜひ活用してみてください。

以下に特徴から利用方法までを詳しく解説しています。

僕は、ポイントを貯めたり、使ったりするのが好きなので、ポイントの使い道が広いマネックス証券を選びました。

結論、かなり良かったです!

特に、銘柄スカウターという機能が僕にはハマってましたね。

銘柄の詳細を簡単に調べることができるので、精神面でかなり助けられました。

ぶっちゃけ、損するのかどうか不安なので(笑)

一応、使い方とかはここの著者が書いてくれた「銘柄スカウターの使い方」でマスターすることができるので、マネックス証券口座を検討しているなら、読んでみてもいいと思いますね!

私はマネックス証券だけでなく、SBI証券と楽天証券も利用していますが、やはり銘柄の分析ツールがあることもあり、マネックス証券を一番利用しています。

成長投資枠も利用するのですが、上限が1,200万円とのことなので、つみたて投資枠も利用して1,800万円満額で投資活動をしています。

それぞれのネット証券の良い部分を要素ごとで利用しながら、最適解を探ることが好きなので、楽しく投資活動をしています。

とにかくやってみないと分からないことも多いので、ぜひこの機会に始めて見てください!

銘柄分析の神ツール保有!

登録無料

新NISAを始めるために、楽天証券の公式サイトを開いて”口座開設”をクリックします。

クリック後、楽天会員ではない方をクリックし”楽天会員でない方”をクリックします。

楽天会員の方はログインIDを入力する画面がでてきますので、その案内に従ってください。

”楽天会員でない方”をクリックした場合、以下の画面のようにメールアドレスを入力する項目が出てくるので、自身で利用する新NISA用のアドレスを入力してください。(Gmail推奨)

送信すると登録したアドレスに対して、以下のメッセージが届きます。

上記の画面がアドレスに対して送られてきて入れば問題なく手続きが進んでいますので、そのまま【本人確認】の項目に進んでください。

本人確認を確認させるには以下のいずれかの書類が必要です。

- 運転免許証

- 個人番号カード(通知カード不可)

注意点として、SBI証券等では通知カードでも問題ないのですが、楽天証券の場合は通知カードでの本人確認は不可となっておりますので、必ず個人番号カードを用意するようにお願いします。

本人確認が終われば、あとは開設の申し込みをするだけです。

確定申告の手間を省きたい方は、納税方法の項目は”特定口座(源泉徴収あり)”を選択してください。

楽天証券が代わりに納税をしてくれるため、確定申告をする手間が省けます。

また、新NISAに関しては、NISA口座を開設するのみで「つみたて投資枠」と「成長投資枠」の両方ともが投資できるようになったため、ご安心ください。

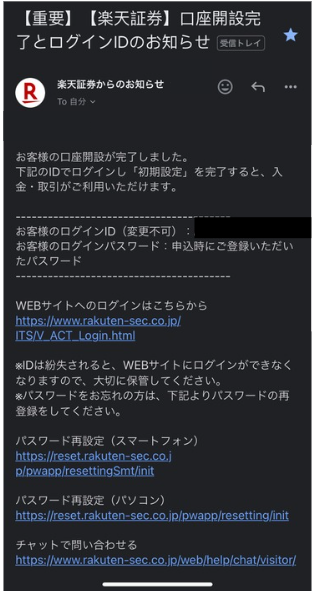

口座申し込みまで終わったら、最初に設定したメールアドレス宛に完了通知メールが届きます。

このメールが届いたら、ログインIDを用いて早速初期設定を行っていきましょう!

【初心者向け】スマホで簡単!楽天証券の口座開設方法を実際の画面で解説

文字だと分かりづらい方向けに動画で解説されているのを併せて紹介しています。

直感的な操作のみで申し込みが完了するので完了通知が来た後は、そのまま初期設定をしていきましょう。

新NISAに初めて触れるのであれば、書籍を読んで全体像を把握しておくと取り組みやすいですよ。

僕自身、数十冊の本を読んできましたが、その中でも上記の画像にある3つの書籍が新NISAを理解する上で特にわかりやすかったものです。

- 新しいNISA かんたん最強のお金づくり(河出書房新社)

- 60分でわかる!新NISA投資術(技術評論出版)

- 大改正でどう変わる?新NISA徹底活用術 (日本経済新聞出版)

『60分でわかる!新NISA投資術(技術評論出版)』は見開き1ページで完結するようにまとめられているので、さくっと全体像を把握したい方にはおすすめです。

結論、なるべく早くがベストです。

複利の効果(運用での利益を再投資し、利息がさらなる利息を生むこと)は長い間、運用していくことで初めて期待できるものです。

そのため、NISAをまだ始めていないのなら、やるきっかけが明確に生まれたタイミングでNISAを実際に始めてみるのがいいでしょう。

以下の記事で始め方や設定方法まで解説していますので、読んでみてください。

できます。

簡単なので、10分もかからないでしょう。

以下に開設手順やおすすめの設定方法も合わせて解説しておきますので、読んでみてください。

2023年から既にNISAを運用している場合、自動で新NISAの口座開設されているので、ご安心ください。

また、この記事でもNISAをすでに運用している人はどうすればいいのか解説していますので、ぜひ参考にしてください。

「すでにNISA口座を開設している方へ」←このリンクをクリックすると該当箇所に飛びます。

特別な手続き等は不要なので、設定方法など不安なことがありましたら、以下の記事を読んでみてください。

できません。そのため、非課税保有期間後は従来通り保有している商品を課税口座に払い出すか、売却する必要があります。

別々の金融機関で利用することはできません。1つの金融機関で利用できます。

そのため、金融機関選びは慎重に行いましょう。

以下の記事で、どの金融機関で新NISA口座を開設するのがおすすめなのか徹底比較しましたので、ぜひ参考にしてください。

はい。金融機関は変更できます。

現在、NISA口座がある金融機関に連絡をし、変更に必要な書類を貰ってください。

新しくNISA口座を開設したい金融機関にその書類を提出し、申し込みすれば完了です。

iDeCoとNISAは行う目的が若干異なりますので、自身の投資スタイルに合わせて決めていくといいでしょう。

iDeCoとNISAには、以下の違いがあります。

- 個別株にも挑戦してみたい

- 60歳になるまでの資金源としたい

- 投資経験がない

- 小額投資から始めてみたい

- ポイントを使っての投資に興味がある

- 老後の資産形成として投資活動をしたい

- 年金に不安がある

- 60歳以降からの資金源としたい

- 節税対策として興味がある

- 所得控除を有効に利用していきたい

また、以下にそれぞれの投資の詳細について記載しておきますので確認してみてください。

| iDeCo | NISA | |

|---|---|---|

| 対象者 | 65歳未満の国民年金加入者 | 日本に住んでいる18歳以上の方(口座開設年の1月1日の時点) |

| 年間投資上限額 | 14.4万円~81.6万円 | 360万円 |

| 最低積立金額(月額) | 5,000円~ | 100円~(金融機関ごとに異なる) |

| 非課税期間 | 75歳まで | 無期限 |

| 対象商品 | 預金、投資信託、保険 | 国内株式や外国株式(ETFを含む)、投資信託 |

| 非課税対象:購入代金(掛け金) | 掛け金全額が所得税控除対象 | なし |

| 非課税対象:受取り代金/運用益 | 運用益は課税対象。受け取りは退職所得に該当するため、退職所得控除や公的年金所得控除の適用後に所得税をかける。 | 非課税 |

| 引き出すタイミング | 原則60歳より受給可能 | いつでも引き出し可能 |

参照②:金融庁|「第6回 老後資金作りはiDeCoをフル活用!」

詳しくは以下の記事で解説していますので、ぜひ読んでみてください。

新NISAの仕組みから、実際に始めて稼いでいくまでの手順を初心者向けに解説しました。

最後に内容整理をしていきましょう。

- 新NISAは税金のかからない投資制度

- 新NISAは非課税期間が無期限

- 新NISAは制度が恒久化

- 扱える商品数の多いネット証券がおすすめ

新NISAは初心者でも時間をかけて運用していけば将来的な資産を大きく増やしていける可能性があるでしょう。

まだ、新NISAは始まったばかりなので、焦らずとも今から始めれば全く問題ないです。

安全な投資方法でお金を増やして、教育資金や住宅関連の資金、老後資金に備えていきましょう。

- 楽天証券

- SBI証券

- マネックス証券

今回の記事作成において参照、および引用させていただいた記事

参照:「新NISA口座、開設ペース2倍に 9割超がネット証券で」(日本経済新聞)

引用:日本証券業界|『NISA口座開設・利用状況調査結果(2023年9月30日現在)について』

引用:SBI証券|「2024年からのNISAの制度変更について」

引用:金融庁|「はじめてみよう!NISA早わかりガイドブック」参照:「新NISA口座、開設ペース2倍に 9割超がネット証券で」(日本経済新聞)