こんにちは!投資家のゆうです。

今回は、新NISAを始めてみたいけどイマイチ一歩踏み出せないという方に向けて新NISAのデメリットを中心に解説する記事です。

僕もNISAを実際に始める前は、一般的に連想されるようなハイリスク・ハイリターンな投資をするのではないのかなと不安になっていました。

しかし、実際にNISAを始めてみたところ、そんなリスクを負う必要というのは一切なく、むしろ小額から気軽に誰でも始めることができる投資なんだと身をもって実感しました。

なので、これから新NISAを始めようか悩んでいるのであれば、そんなに不安を抱く必要はないと言えます。

この記事に書いてあるデメリット等をしっかり把握した上で検討してみてください。

まずは、NISAと投資信託の違いから解説していきますね。

ゆう

FP保有の投資家。新NISAとiDeCo運用中。メインはつみたて投資証。証券会社3社以上利用。18歳の時からつみたてNISAの運用をしている僕が、「これから新NISAを始める人」に向けた情報発信を軸に展開中。

・楽天証券

・SBI証券

・マネックス証券

・松井証券

・三菱UFJモルガン・スタンレー証券

NISAとは、投資信託などの金融商品を購入できる制度の名称です。

それに対し、投資信託とは 投資家から集めたお金を運用のプロ(ファンドマネージャー)が株式や債券などに投資して運用する金融商品のことを指します。

よくある間違いとして、NISAという商品を購入して積み立てていくのかな?

と思われる方もいるのですが、実はNISAという金融商品は存在しません。

正確には、NISAという枠組みの中に投資信託や株式、債権といったものがあるイメージです。

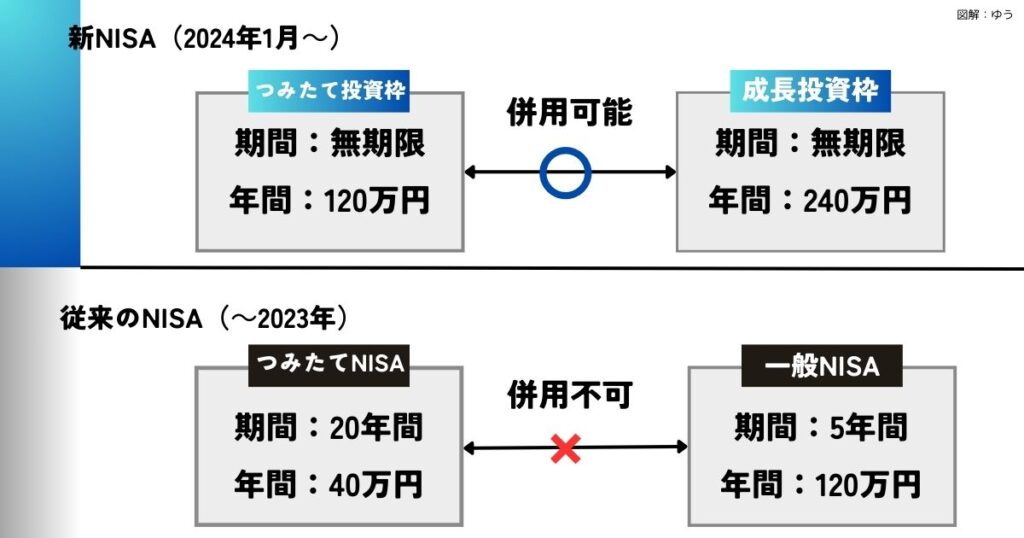

新NISAの特出すべき点は、非課税期間が有期限から無期限になったところです。

2024年1月から始まった新NISAは、今までのNISAよりもできることが多くなったのですが、そのまま積み立てておけばいいという単純なものでもなくなりました。

枠の併用ができたり、投資上限額が上がったりと新しく変更になった点が多々あります。

次の項目で、具体的なメリットに加え、意外なデメリットの部分も詳しく解説していきます。

新NISAの制度の詳細に関しては以下の記事で説明しているので、併せて参考にしてください。

新NISAで非課税期間が無期限になったからと言って、デメリットが一切ないのかというとそんなことはありません。

新NISAを始めてから「そんなの聞いていなかった!」ということがないように、以下のデメリットに関しては事前に確認しておきましょう。

具体的なデメリットは以下の6つです。

年間投資上限額の拡充、非課税保有限度額が増額したこともあり、回転売買をして短期間で利益を得ようと考えるケースもあるでしょう。

旧NISAであれば、投資している商品を売却したとしても非課税投資枠は戻らないので、売却の判断は頻繁に行えるものではありませんでした。

確かに、新NISAではそういった枠の制限も無期限になり、投資枠も増額されたので、回転売買をすることも戦略として考えられるでしょう。

しかしながら、新NISAは大前提として家計の安定的な資産形成の支援を目的に導入されたという背景があります。

そのため、投資初心者の方であれば中途半端に利益を得ようと短期間で売買を繰り返すよりも、1つのインデックスファンドに長期目線で積み立てていくのがおすすめです。

新NISAの口座を開設できるのは18歳以上の方に限られます。

以前のようなジュニアNISAの制度はないので、未成年の方は口座開設を行うことができません。

そのため、「子供の将来のためにも、子供名義で投資をする」といったことができなくなってしまいました。

新NISAに関わる年齢制限等に関して詳しく知りたい方は以下の記事も併せて参考にしてください。

これまでの一般 NISAではロールオーバーができましたが、新NISAではロールオーバーができなくなりました。

5年間の非課税期間が満了した後に 翌年 の NISA 非課税枠 投資に移管させることで、さらに5年間 非課税で運用できる制度のこと

ロールオーバーをすれば最大で10年間にわたって非課税での運用が可能というメリットがあります。

しかし、新NISAではそもそも非課税期間が無期限なので、ロールオーバーができない点に関しては問題ありません。

重要な点として、新NISAと旧NISAはまったく別の制度です。

そのため、2024年1月より前から旧NISAを利用している場合は、新NISAとは全く別枠で同時に運用することが可能であり、より多くの非課税の恩恵を受けることができるでしょう。

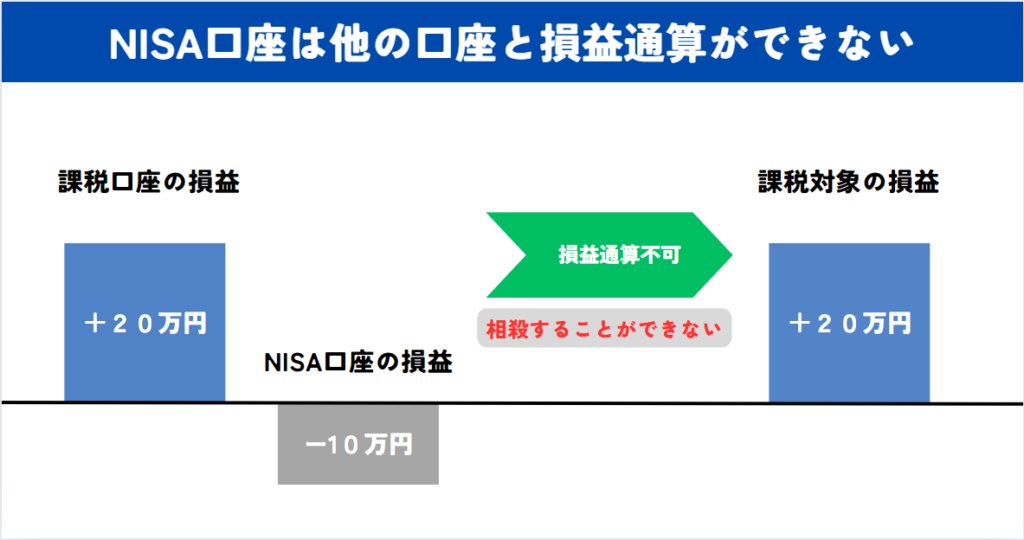

課税対象となるAとBの2つの投資を行っており、Aでは利益が出てBでは損失が出てしまった場合、利益部分と損失部分を相殺することができます。

上記の損益通算により残った利益に対し、20.315%の税金が発生するのが一般的な投資です。

一方、新NISAは非課税が前提となるので、損失が出たとしても他の口座と損益通算をすることができません。

そのため、個別株の投資などを別で行っている場合、新NISAとは全く別で考える必要があるので、留意しておきましょう。

上記の仕組みは旧NISAからの制度を踏襲しているものなので、改めて確認してください。

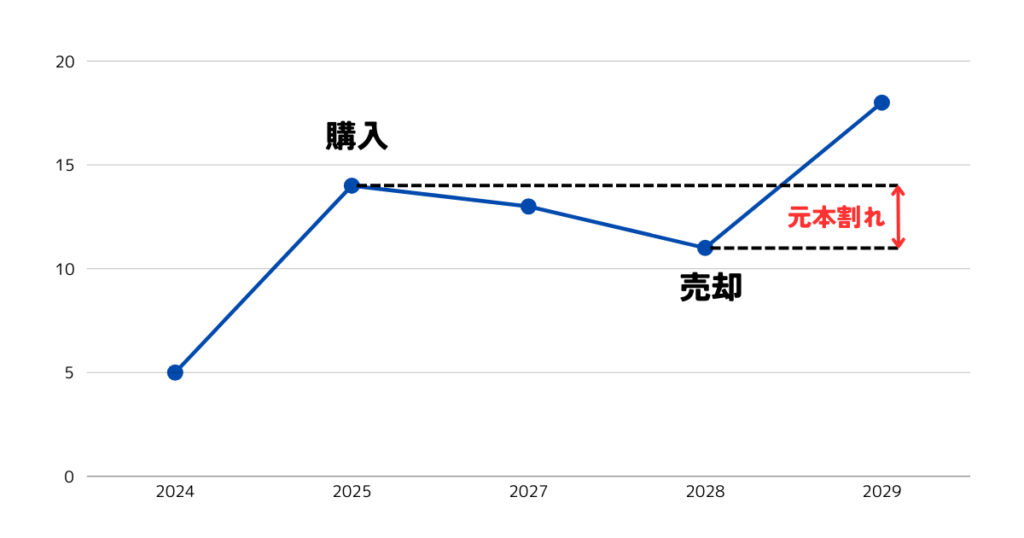

旧NISAでは投資期間や非課税保有期間が定められていたのもあり、その範囲内で利益が出るであろう商品を選定する必要がありました。

ただ、新NISAでは投資期間や非課税保有期間の縛りがなくなったので、投資対象の幅が今まで以上に広がり、投資経験者であっても杜撰な商品選定をするリスクがあります。

また、非課税期間を気にする必要もないので、本来であれば損切りすべき銘柄をそのまま放置してしまうといった懸念点も出てくるでしょう。

NISAでは主に投資信託を活用して積立投資を行うのですが、株価変動により日々の価格が変動します。

投資信託とは投資家から集めたお金(ファンド)を専門家がまとめて運用し、成功を分配する仕組みの金融商品。

新制度のNISAではネット証券であれば最低100円から投資信託を行うことができるため、誰でも積立投資に挑戦しやすいと言えるでしょう。

ただ、元本保証があるわけではないので、運用実績が悪ければ元本割れのリスクは当然出てきます。

前述では主に新NISAをやる前に確認しておいてほしいデメリットを中心に解説してきました。

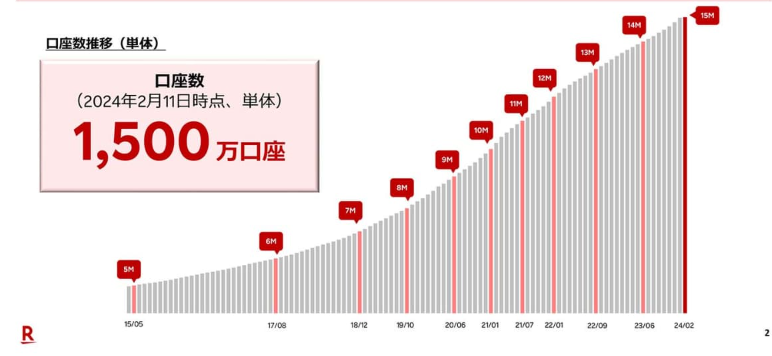

しかしながら、楽天証券の口座開設数を見ても分かるように、非常に多くの方が新NISAをやるために口座開設をしています。

引用:『impress Watch:楽天銀行、1500万口座超え 新NISAで証券経由が拡大』

上記の画像を見ても、デメリットやリスクを踏まえた上でも新NISAをやるメリットがあるというのが現状です。

ここでは、新NISAを始めるメリットについて解説していきます。

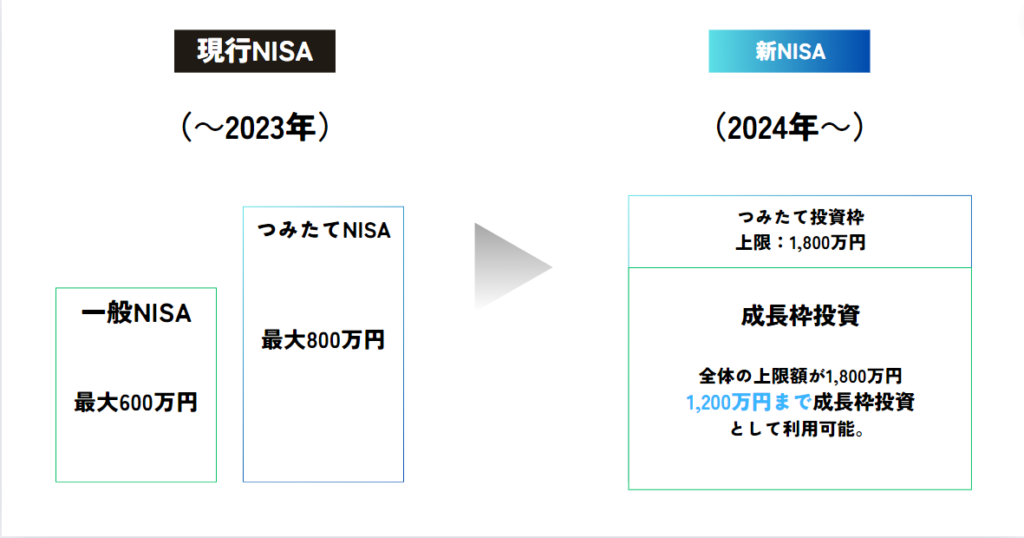

新NISAでは、年間投資上限額が2つの枠を併せて360万円にまで増額されました。

生涯を通して、投資できる枠としては1,800万円が最大です。

旧NISAの場合、つみたてNISAの場合で年間40万円(最大800万円)であり、一般NISAの場合で年間120万円(最大600万円)が上限額となっているので、より多くの資金をNISAに利用できるようになりました。

しかしながら、新NISAの成長投資枠に関しては1,200万円までという上限があるので、その点だけ注意してください。

資金に余裕のある方は今まで以上に積極的な運用を検討していきましょう。

旧NISAでは非課税保有期間に指定がありましたが、新NISAでは非課税保有期間が無期限になったため、いつ始めても生涯続けられる制度になりました。

これにより、売買をどの時期にするのかということに関して考える必要はなくなったと言えます。

自分のペースで運用できるため、数十年に渡る長期の投資戦略も立てたうえで実践しやすくなるでしょう。

投資の仕方やどれくらいの割合で投資したらいいのか分からない場合は、以下の記事で大まかに解説しているので、ぜひ参考にしてください。

投資初心者の方は、まずはインデックスファンドに投資してみるのがおすすめです。

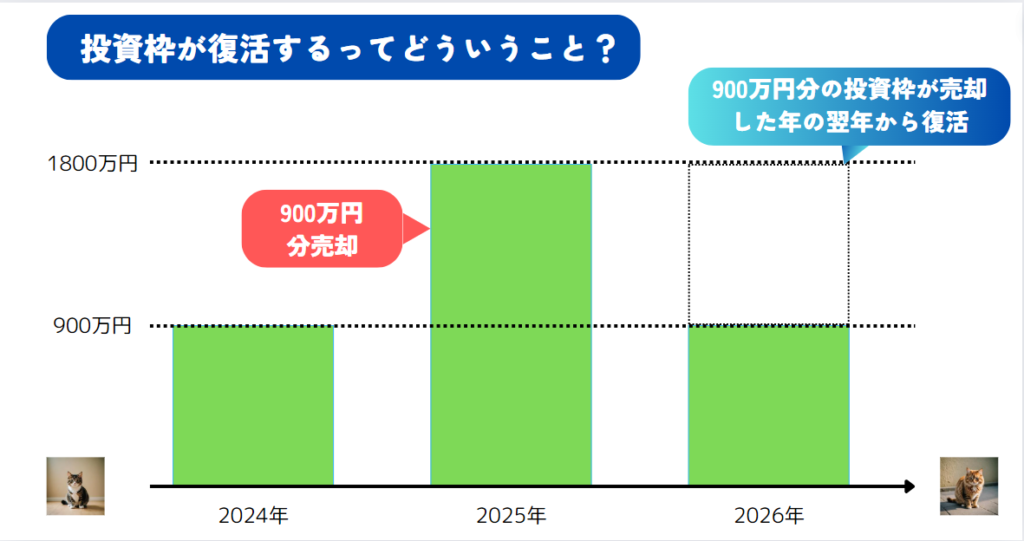

今までのNISAでの非課税投資枠は、1回使えば復活しませんでしたが、新NISAでは新たに投資枠の再利用が可能になりました。

そのため、投資できる上限額に達した後は、売却したとしても新規で購入をすることはできません。

しかし、新NISAであれば枠内で保有している商品を売却すれば、その買付分の枠が翌年に再利用できる仕組みになりました。

上記の画像のように、投資期間中に生涯投資枠の1,800万円を使い切ったとしても、新NISAで購入した商品の一部を売却すれば、その商品の枠の購入時の価格相当が翌年以降で再度使えるようになります。

ちなみに、新NISAでは最短5年で一生涯の投資枠を使い切ることができます。

再利用が可能になった分、個々の投資家が投資判断する機会は増えたことになるので、自身の都合に合わせて流動的な資産形成を行っていきましょう。

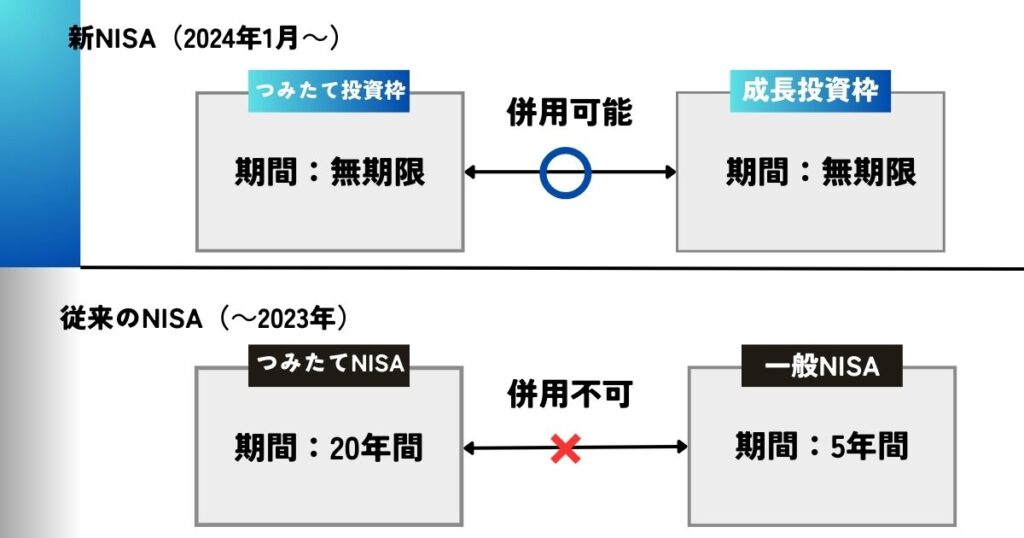

2024年1月以前のNISAでは2種類のNISA(「つみたてNISA」「一般NISA」)のどちらかを選択する必要があり、どちらを選ぶかによって投資できる商品にも違いがでてきました。

株式が含まれる投資信託に投資すれば、間接的に個別株への投資をしていくことはできますが、企業の個別株を購入することは不可能でした。

その点に対し、新NISAではつみたて投資枠と成長投資枠(≒一般NISA)の両方を併用して利用していくことが可能です。

この制度変更により、つみたて投資枠で長期の投資信託を行いながら、成長投資枠でハイリスクな投資をしていくという戦略も可能になっています。

新NISAを始めていくにあたって損をしないために抑えておくべき要点がいくつかあります。

具体的には以下の3点をまずは確認していきましょう。

資産運用の目的を明確にし、一貫した投資活動を行うことが大切です。

新NISAを始める目的は教育資金のためであったり、老後資産のためであったりと、人によって様々です。

目的によって許容できるリスクや必要資金も異なってくるため、今まで以上に個々の判断で投資をしていく必要があるでしょう。

そのため、目標設定を確実に行うことで、投資期間や投資目的に迷いがなくなり、自身の目的に沿った投資判断をすることが可能です。

長期的な資産運用であれば 運用成績が平準化されて安定的なリターン を期待できます。

1つの金融商品に絞らずに様々な金融商品に分散投資することは、リスクを軽減する上で重要な要素と言えるでしょう。

様々なリスクがありますが、一般的には相関係数-1となる場合がベストなリスクヘッジです。

相関係数が-1というのは、2つの金融商品AとBがあった際、それぞれが全く逆の動きをすることを言います。

詳しくは下記の記事で解説しているので、併せて参考にしてみてください。

長期運用と分散投資を心がけることで、元本割れのリスクを最小限に抑えられる点を確認しておきましょう。

新NISAでは年間の投資可能額が増額されましたが、毎月の原資確保が確実にできるような金額で投資を始めてください。

当然、投資以外にも生活費用はかかるため、資金を準備することが大変になってしまうと投資以前の問題になってきてしまいます。

余剰資金の範囲内でつみたて投資を長期に渡って行うことができれば、福利効果を利用して効率的にお金を増やすことが期待できるでしょう。

運用に慣れてきたタイミングで、積立金額を増やしたり企業の個別株に投資をしていくのもおすすめです。

新NISAでは従来のNISAと違い、制度内で資産を入れ替えていく事ができます。

各年代のライフステージに合わせて投資先を変えることができるので、日々の情報収集が今まで以上に大切になってきます。

また、投資相場に関しての理解も深めておいてください。

過去の大きな値動きの際に起こった出来事を把握し、小さい下落が起きる場合の相場はどれくらいになるのかを覚悟しておけばいいのか事前に知っておくことで、不必要な損を回避できる可能性が上がります。

こういった情報は実際に投資活動を営んでいる人にしか分かりえない特権です。

投資はいつから始めても遅くないので、自身の余剰資金の範囲内で最新の情報に触れられるよう工夫して勉強する環境を整えてみてください。

新 NISA の メリット・デメリットを簡単に振り返ります。

- 非課税期間が無期限

- 投資信託と個別株の投資が併用可能

- 非課税の投資枠が翌年復活

- 元本保証がない

- 未成年の利用不可

- 元本割れのリスクがある

新NISAなどの投資信託は元本保証がないため、一定のリスクはついてきます。

しかし、そういったリスクも加味した上でも新NISAでの資産形成をしていく必要があるといえるでしょう。

まずは無理のない範囲で投資原資を確保して投資活動に励んでみてください。